Επιστροφή «παράνομου» φόρου σε Σημαιοφόρο του πολεμικού ναυτικού!

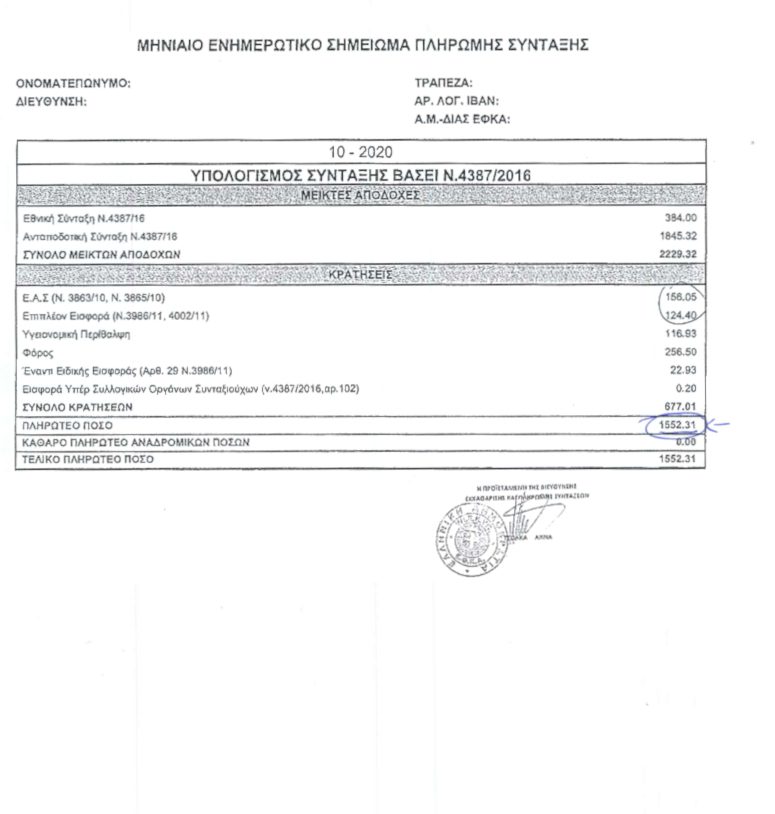

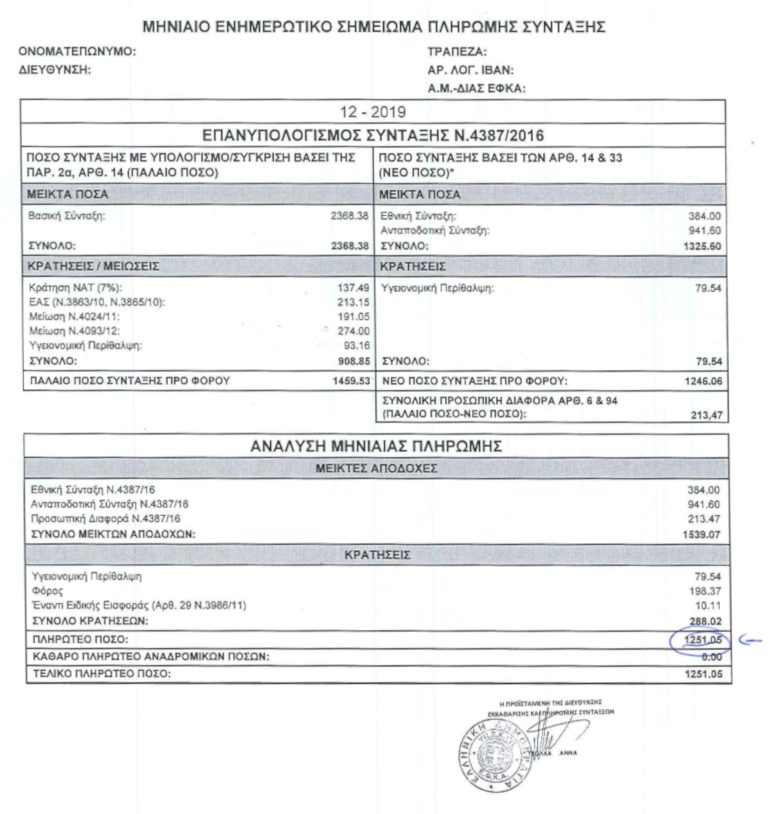

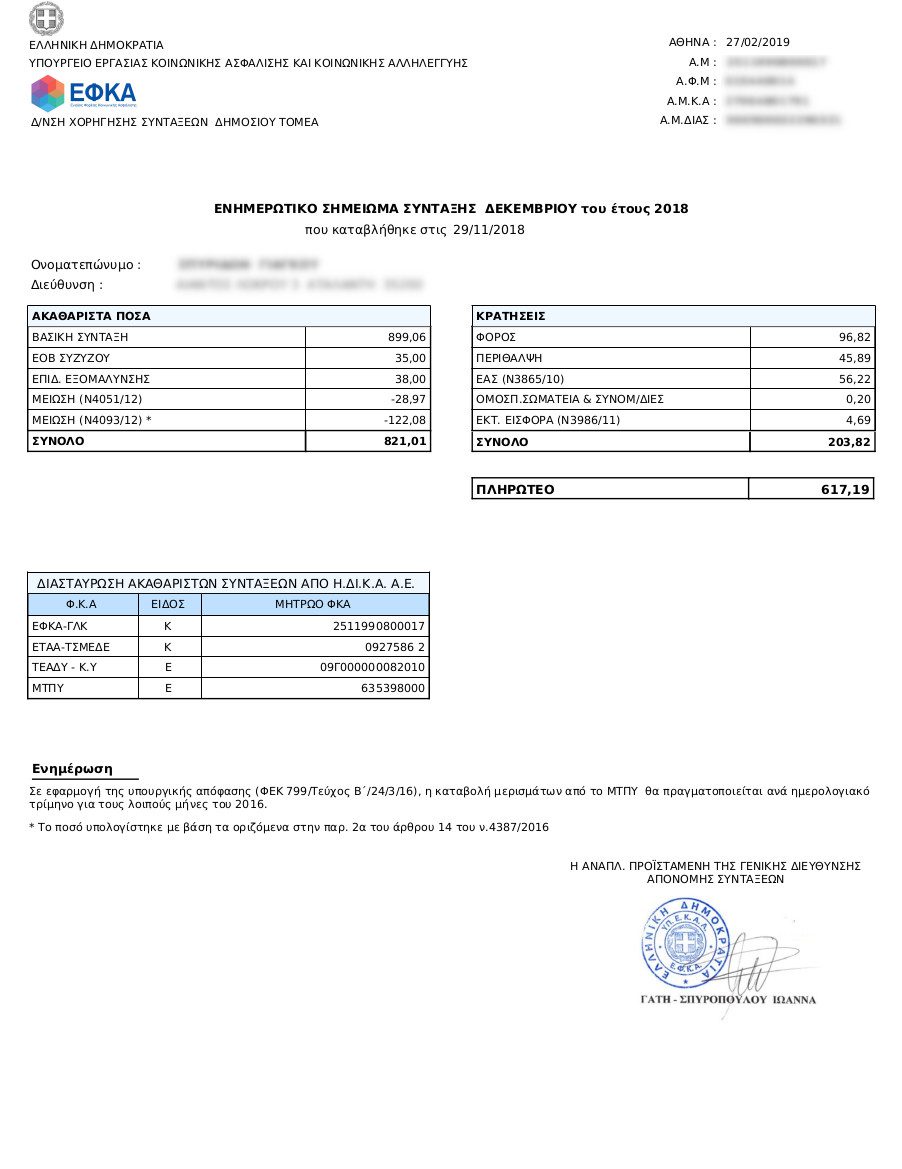

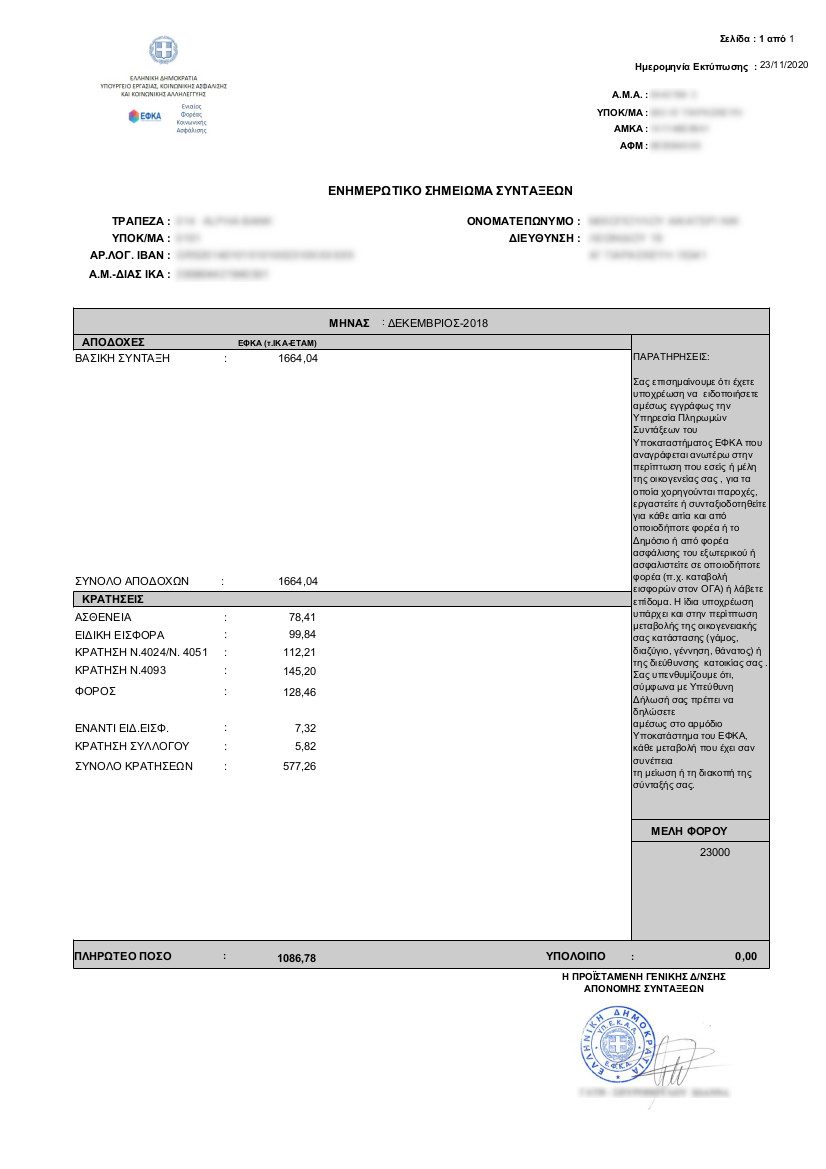

Ο Α.Κ. υποχρεώθηκε να πληρώσει φόρο 29.895 ευρώ για το επίδομα αλλοδαπής που του χορηγήθηκε όσο υπηρετούσε σε βάση του ΝΑΤΟ, στη Νάπολι της Ιταλίας.

Το συγκεκριμένο επίδομα, ωστόσο σύμφωνα με τον Κώδικα Φορολόγησης Εισοδήματος δεν αποτελεί «φορολογητέα ύλη».

Γιατί το επίδομα του Α.Κ. δεν έπρεπε να φορολογηθεί;

Αρχικά διότι έτσι ορίζει ο νόμος! Το επίδομα αλλοδαπής δεν αποτελεί «μισθό» αλλά «αποζημίωση» για τον στρατιωτικό ο οποίος ξαφνικά υποχρεούται να αναλάβει το υψηλό κόστος διαμονής, διατροφής κλπ. στην αλλοδαπή, χωρίς να διαθέτει την επιλογή να απόσχει, εάν δεν επιθυμεί να αναλάβει τα παραπάνω έξοδα.

Το νόημα του αφορολόγητου έγκειται στο να απαλείψει αυτά τα έξοδα, να είναι «σαν να μην έγιναν».

Πώς εξελίχθηκε η κατάσταση με την ΔΟΥ;

Ωστόσο η ΔΟΥ Αγίων Αναργύρων, είχε άλλη άποψη. Θεώρησε το εισόδημα φορολογητέο και με το παραπάνω, όταν περιήλθε σε αυτήν η φορολογική δήλωση του άτυχου Α.Κ.

Τι κάνουμε σε τέτοιες περιπτώσεις.

«Τα έδωσα τα 29.895 ευρώ. Τώρα τι μπορώ να κάνω;» Είπε σε εμάς ο Α.Κ.

Απαντήσαμε στον Α.Κ. ότι η λύση είναι να ανακαλέσει την φορολογική του δήλωση, και να ζητήσει την τροποποίηση του εκκαθαριστικού του σημειώματος από την εφορία ενώπιον του Δικαστηρίου.

Προχωρήσαμε λοιπόν μαζί στις κατάλληλες ενέργειες ώστε να πάρει πίσω τα χρήματα που πλήρωσε χωρίς κανέναν νόμιμο λόγο!

Οι αναποδιές που συναντήσαμε.

Την νύχτα μέρα έκανε η ΔΟΥ προκείμενου να αποδείξει ότι δεν οφείλει να επιστρέψει το ποσό στον Α.Κ:

Αρχικά υποστήριξε ότι το συγκεκριμένο εισόδημα φορολογείται …. παρά τα όσα λέει ο νόμος.

Επίσης, ισχυρίστηκε ότι ούτως ή άλλως βάσει κάποιας διάταξης στον Κώδικα περί δημόσιου Λογισμικού, η αξίωση του Α.Κ έχει παραγραφεί.

Η δικαίωση!

Όλα τα επιχειρήματα της ΔΟΥ απορρίφθηκαν ως τελείως αβάσιμα.

Τα επιχειρήματα του Α.Κ έγιναν όλα δεκτά. Το δικαστήριο υποχρέωσε τον προϊστάμενο της ΔΟΥ να επιστρέψει στον πρώτο 29.875 ευρώ!